«Кредит в кредите»: многие «почтовые» кредиты барнаульцев увеличиваются при погашении в геометрической прогрессии

15 ноября 2010, 12:10, ИА Амител

Накануне в АДККЦ обратилась жительница Барнаула Светлана Б. Более 4 лет назад ей по почте пришла банковская карта с лимитом в 50 тысяч рублей. Светлана ее активировала, начала снимать средства. Платежи вносила по графику, не допуская ни единой просрочки. Но долг при этом все не уменьшался. В общей сложности за несколько лет Светлана выплатила банку уже 115 тысяч рублей. И каково же было ее удивление, когда в банке ей пояснили, что в счет основного долга списано… всего 4 тысячи!

У банков – своя арифметика, в подавляющем большинстве случаев схема списания средств по таким "почтовым" кредитам выстроена, без преувеличения, с иезуитской изобретательностью – поясняют в АКДДЦ, и приводят еще множество аналогичных примеров. Например, кредитную историю Олега П. – "выбрал" с банковской карты 360 тысяч, выплатил 468, остался должен 80 тысяч рублей. При этом остаток задолженности никогда не превышал 100 тысяч. Или история Андрея С. – задолженность закрыл в сумме, которую ему указали сотрудники банка, и думал, что ничего не должен. Однако на остаток долга в сотню рублей, который остался непогашенным, за год набежало больше 10 тысяч рублей пеней и штрафов, о чем он спустя этот самый год с удивлением и узнал.

Схема списания основного долга некоторыми известными банками, массово рассылающими злосчастные карты, такова, - поясняют в АДККЦ, и качестве примера приводят кредитную историю Сергея А.

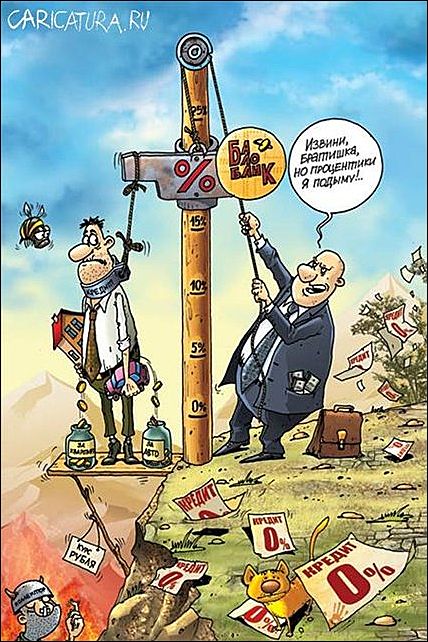

В январе текущего года он получил карту с лимитом до 100 тысяч рублей, активировал ее – и начал использовать по назначению. Сумма ежемесячного обязательного взноса составляла 4 тысячи рублей. 12-го февраля заемщик внес первый платеж – положенные 4 тысячи. А 13-го числа произошло начисление процентов в размере 2800 рублей. То есть именно на такую сумму увеличивается основной долг Сергея (т.е.на уплату процентов в одностороннем порядке предоставляется кредит). 14-го же февраля банк "снял" еще 300 рублей – за участие Сергея в программе страхования клиентов. В итоге из 4000 только 900 рублей пошли непосредственно на погашение основного долга. То есть, по сути, заемщику предоставляют кредит в кредите. И поэтому сумма основного долга становится все больше и больше. Львиная доля каждого платежа, вносимого Сергеем, уходила на погашение процентов, что типично для "длинных" кредитов, а вовсе не кредитов со сроком погашения 2-3 года. Лишь единожды молодой человек допустил просрочку: в тот же день к сумме основного долга банк приплюсовал пени в 500 рублей. Кроме того, минимальная комиссия за снятие наличных в банкомате составляет 100 рублей. То есть можно снять 50 рублей и заплатить 100 рублей комиссии. При этом комиссия увеличивает сумму основного долга, и на нее в дальнейшем так же начисляются проценты. В результате долг растет как на дрожжах, несмотря на все попытки владельца карты уменьшить его хоть не намного. Таких историй в Алтайском крае – сотни.

Комментирует начальник юридического отдела АДККЦ Кристина Судницина: "Подавляющая часть граждан осведомлены о том, что проценты по этим картам начисляются, мягко говоря, сомнительно. При этом банк, несмотря на большое число имеющихся судебных решений, продолжает по всем таким кредитам менять условия в одностороннем порядке – например, процентная ставка в один прекрасный день вырастает с 23 до 42 процентов. И даже несмотря на это, люди все равно продолжают их активировать. С точки зрения человеческой психологии это понятно – когда ты открываешь почтовый ящик, а там лежат, по сути, деньги, трудно удержаться от соблазна. Наш совет – если вы получили такую карту, дважды подумайте перед ее активацией, чтобы не попасть в настоящее кредитное болото. Если же вы все же ее активировали, платежи вносите, а долг только растет, проанализируйте банковскую выписку и проанализируйте, на что уходят ваши деньги. Не забывайте, что вы можете подать в суд для установления приемлимых условий по договору. Часто бывает так, что долг по карте, который старательно погашает человек, уже давным-давно им погашен, при этом суд обязывает банк вернуть человеку "излишки". Это возможно благодаря тому, что условия получения "почтового" кредита фактически не обговариваются отдельным кредитным договором, хотя и должны".

0

0

0

0

0

0

Комментарии 0