Российские банки больше не хотят выдавать кредиты, граждане – отдавать долги

Судебные приставы в России выглядят внушительно, но в вопросах возврата долгов злостных неплательщиков пока остаются бессильны

02 мая 2015, 06:55, ИА Амител

Россиян уже в этом году может поразить новый опасный вирус – нежелание платить по долгам. Такой тревожный прогноз высказал на прошлой неделе финансовый омбудсмен (по-другому – общественный примиритель на финансовом рынке) Павел Медведев. Подробности сообщает profile.ru.

В принципе, он сразу же предложил и рецепт от этой болезни – скорейшая реструктуризация долгов граждан перед кредитными организациями. Но даже название конференции, на которой об этом рассказал Медведев, – "2015: год невозвратных долгов" – внушало сомнение, что эту болезнь можно так легко вылечить. Тем более что эксперты нарисовали безрадостную картину: объемы кредитования граждан падают, число должников по уже выданным кредитам растет, возврат долгов замедляется, и даже у коллекторов, которые зарабатывают на их возврате, тоже все очень плохо.

Как ни странно и цинично, но в самом выгодном положении в теории оказались сами должники – в силу того, что им по большому счету просто уже нечего терять. Падение доходов из-за экономического спада лишило значительную часть граждан, набравших кредиты, возможности их оплачивать. А отбирать последние не только штаны, но даже квартиры и автомобили российские законы не то чтобы не позволяют (формально это предусмотрено), но дают массу возможностей этого избежать.

Хроника пикирующего заемщика

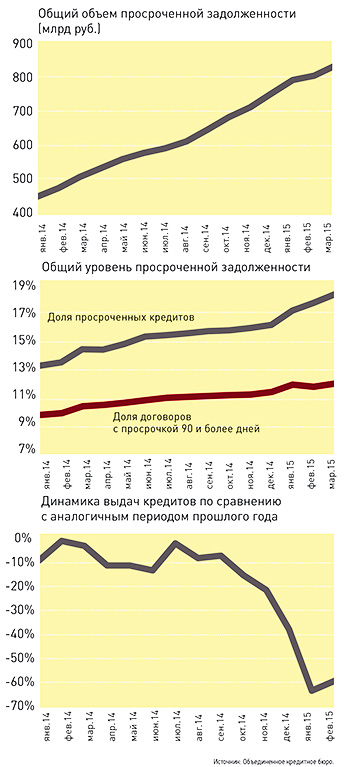

Ситуация на кредитном рынке выглядит действительно тревожно. По данным ЦБ РФ, на 1 марта этого года общая сумма просроченной задолженности по кредитам, предоставленным физлицам, составляла почти 730 млрд рублей (6,6% всего кредитного портфеля), увеличившись за год почти на 50%.

"Потребительское кредитование продолжает стагнировать, – отметил старший директор по финансовым организациям Fitch Ratings в Москве Александр Данилов. – Сектор вошел в пике, и пока неясно, с какими потерями и когда из него выйдет. Люди набрали слишком много долгов, это основная проблема. Когда люди тратят 30% своих доходов на обслуживание долгов, это уже серьезный уровень закредитованности, 50–60% – уже запредельный. Начиная с 2012–2013 годов резко замедлился приток новых заемщиков. Но кредитные портфели продолжали расти. Это объясняется очень просто: существующие заемщики набрали больше кредитов. Средние потери по кредитам у банков достигли 17% за 6 месяцев 2014 года, а некоторые банки отчитались более чем о 20% потерь по итогам прошлого года. Просроченную на 90 и более дней задолженность фактически тоже можно относить к потерям, поскольку из таких долгов в итоге получается взыскать около 5%".

"В России насчитывается уже примерно 40 млн должников, примерно 10 млн из которых испытывают трудности с погашением задолженности, из них половина – 5 млн человек – просрочили платеж более чем на 3 месяца", – сообщил Алексей Саватюгин, президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА), выступившей организатором конференции.

По многим параметрам данные о масштабах кризиса неплатежей отличаются. "Достоверной статистики по ситуации с невозвратом долгов крайне мало, – говорит Андрей Власс, финансовый омбудсмен Ассоциации антиколлекторов России (некоммерческая организация, занимающаяся защитой финансовых должников от неправомерных действий кредиторов. – "Профиль"). – Последнее, что нам удавалось находить на сайте Минэкономразвития: сейчас в стране имеется порядка 50 млн заемщиков – частных лиц, из них порядка 20 млн числятся в должниках – это те, кто либо вообще уже не платит по кредитам, либо платит с задержками".

Даже при таком разбросе показатели числа россиян–неплательщиков по кредитам представляются сенсационными. Получается, что не способны вовремя или вообще платить по долгам от 25% до 40% граждан, взявших кредиты.

Согласно социологическим опросам, большинство россиян взяли потребкредиты лишь потому, что их предлагали, но многие не представляли, зачем это им нужноFotoimedia / ТАСС

Чем это грозит в целом финансовой системе – вопрос отдельных исследований. Вкратце наиболее очевидные последствия советник председателя Ассоциации российских банков (АРБ) Эльман Мехтиев резюмировал так: "Количество убыточных кредитных организаций к марту 2015 года составило 252, или 30% от общего числа. В 2014 году таковых было вдвое меньше – 15%, в 2013 году – 10%, а в 2012 году – всего 6%. На фоне беспрецедентно высокой доли убыточных банков общее число действующих кредитных организаций может продолжить сокращение не только вследствие отзывов лицензий, но и в результате экономической нецелесо-образности продолжения деятельности".

Дикое поле долгов

Что касается причин сложившегося положения, надо признать, что начавшийся в прошлом году экономический спад отнюдь не главная из них. Бить тревогу эксперты начали еще в 2012 году, когда стал наблюдаться устойчивый рост просроченной задолженности по кредитам физлиц (хотя тогда цифры были в разы меньше нынешних, к примеру, на 1 января 2012 года этот показатель составил всего 290 млрд рублей).

Тогда главной причиной наметившейся тенденции эксперты признали правовую неопределенность в сфере возврата кредитных и прочих долгов. Единственным законным механизмом их взыскания с физических лиц остается исполнительное производство по гражданским искам – то есть кредитор должен обратиться в суд, доказать свои претензии, и после в дело вступают судебные приставы, которые могут либо арестовать деньги и счета должника, либо арестовать и распродать его имущество. Однако на деле эти процедуры оказались крайне медлительными и несовершенными. Порой приставы решительно арестовывали любое имущество (включая анекдотические истории с арестом кошек и собак) за долги в несколько тысяч и даже сотен рублей, но могли годами тянуться истории с взысканием миллиардных долгов.

При этом основным инструментом возврата долгов, в том числе и для банков, стали появившиеся еще в 90‑е годы коллекторские агентства. Законами их наличие и работа никак не регламентировались, зато эффективность не подлежала сомнению. Методы коллекторов были и остаются самыми простыми и действенными – всеми возможными способами (по телефону и при личных встречах) напоминать заемщикам о долгах, что нередко сопровождается угрозами и насилием.

В результате сложилась парадоксальная ситуация. Реально долги возвращались (в том числе и в интересах госбанков) коллекторами вне правового поля, а контролирующие органы в лице Генпрокуратуры и Роспотребнадзора выступали с разоблачениями незаконной деятельности коллекторов, давая гражданам советы, как от них избавиться. В итоге рост потребкредитования обернулся еще более стремительным ростом невозврата долгов, поскольку эффективных законных рычагов воздействия на заемщиков не было в принципе.

На этом фоне в 2012 году законодатели озаботились поправками в закон "О банкротстве (несостоятельности)", предусматривавшими введение института банкротства для физлиц, что, как считалось тогда, упорядочит и упростит систему возврата долгов. Но работа затянулась, и вступить в силу новые нормы должны лишь с июля 2015 года. Ситуация же с невозвратом кредитов за это время усугубилась и с началом экономического кризиса лишь проявилась более остро – у людей быстрее закончились деньги.

Кредитные рекорды

Возможно, если бы кризис неплатежей развивался, как и прежде, неторопливо, у властей был бы временной запас на поиски решения. Но теперь его нет.

"Боюсь, этот "год невозвратных долгов" может превратиться в "вечность", – заявил финансовый омбудсмен Павел Медведев. – Ситуация ухудшается очень быстро. Я разговаривал с социологами и психологами, и они сравнили невозвращение долгов с заразной болезнью: если количество граждан, которые не обслуживают свои долги, становится слишком большим, тогда даже те, кто еще обслуживает свои долги, начинают сомневаться в том, что это необходимо. И платежная дисциплина нарушается".

Выражается это в том, что люди продолжают набирать новые кредиты, не расплачиваясь со старыми. По словам Медведева, прошли времена, когда большинство граждан имели на себе лишь один действующий долг, – теперь на каждого заемщика приходится 2, 3 и даже 5 кредиторов. Последний такой "рекорд" – 46 кредитов в 28 финансовых организациях.

Лишь после резкого снижения своих доходов россияне поняли, что погасить кредит намного сложнее, чем его оформить – за последний год объемы просроченной задолженности по потребкредитам выросли почти в 1,5 разаСергей Авдуевский / "Профиль"

При этом отнюдь не рады возросшему объему работы и сами коллекторы, для которых чужие долги – фактически хлеб насущный.

"Сегодня те должники, которые впервые попадают к коллекторам, уже совсем не похожи на тех, что были год или два назад, – говорит гендиректор "Первого коллекторского бюро" Павел Михмель. – Теперь к нам попадают действительно проблемные заемщики. В последнее время мы наблюдаем рост доли кредитных карт в структуре долгов, которые передают нам на аутсорсинг, – это около половины из всего объема". В целом же, по данным Михмеля, рынок цессии (переуступки коллекторам долгов, которые сами банки уже не могут вернуть. – "Профиль") вырос в I квартале этого года к январю–марту 2014‑го в 6 раз – с 32 млрд до 185 млрд рублей. То есть число людей, которые не хотят или не могут расплатиться по долгам, увеличилось в разы.

"По нашим оценкам, менее 0,2% должников, к которым впервые обращаются коллекторы, соглашаются оплатить долг с первого раза, – поделился проблемами президент НАПКА Алексей Саватюгин. – Сейчас только каждый четвертый должник, пообещавший заплатить долг, действительно его выплачивает в срок. Год назад это был каждый второй".

Глава "Первого коллекторского бюро" также привел примерный портрет современного должника: 48% мужчин, 52% женщин. Средний возраст мужчин – 33 года, женщин – 38 лет. Средний долг у мужчин – 74 тыс. рублей, у женщин – 68 тыс. рублей. Средний срок просрочки – 1,5 года у мужчин и 1,2 года у женщин.

Дефицит цивилизации

Неадекватное поведение потребителей эксперты объясняют по-разному. "Сегодня около 40% потребителей пользуются кредитами, – говорит руководитель департамента исследований банковского сектора Национального агентства финансовых исследований (НАФИ) Ирина Лобанова. – В первую очередь это кредиты наличными, POS-кредиты (выдаваемые на конкретные товары прямо в торговых точках. – "Профиль") и кредитные карты. В основном люди оформляли кредиты потому, что им предлагали это сделать, многие даже не осознавали, есть ли у них такая потребность. Еще один грустный момент – 22% россиян, согласно опросам, считают, что нет ничего плохого в задержке выплат по кредитам. А 45% не знают, что делать, если у них возникнут трудности с выплатой кредита".

По словам Андрея Власса, им тоже все чаще приходится сталкиваться с гражданами, которые изначально берут кредиты без расчета их отдавать. И за юридической помощью обращаются не для того, чтобы им помогли цивилизованно рассчитаться с банком и закрыть проблему, а чтобы вообще избежать возврата денег.

"Фактически речь идет о своего рода потребительском экстремизме, злоупотреблении со стороны потребителей, – говорит представитель Ассоциации антиколлекторов. – И тому есть свои причины. В первую очередь насаждение полубандитских, "понятийных" способов ведения дел и выяснения отношений с клиентами и со стороны банков, все время норовящих надуть потребителя, и со стороны коллекторов.

По сути, кто такие коллекторы? Это люди, которые до совсем недавнего времени не имели никаких полномочий и занимались обычными "разборками" и "наездами по понятиям", фактически прямым вымогательством. Главное в работе коллектора – балансирование на грани УК, чаще всего ст. 163 (вымогательство). Их задача – заставить клиента любыми способами – самый действенный, конечно, угрозы – выплатить деньги, причем формально не себе, а банку, что и позволяет коллекторам избегать обвинений в вымогательстве, поскольку стараются они вроде не для себя (хотя это отчасти не так)".

С прошлого года, по словам Власса, коллекторы и банкиры пролоббировали поправки в закон "О потребительском кредите (займе)", которые в какой-то мере легализовали этот род занятий. В частности, была внесена норма о том, что третьи лица, "с которыми кредитор заключил агентский договор", "во внесудебном порядке возвращения задолженности" вправе "взаимодействовать с заемщиком" посредством личных встреч, телефонных разговоров, почтовых и электронных сообщений, а также с помощью иных способов.

"Однако ни в одном другом законе не расшифровывается, что же это за "внесудебный порядок" возврата долгов, – отмечает Власс. – С точки же зрения логики и основ права, внесудебный порядок – значит, без суда и следствия. Так что по большому счету теперь закон еще больше запутал ситуацию".

Проверок на предмет соблюдения законности по деятельности коллекторов давно не проводится. Раньше этим занимался лишь Роспотребнадзор, пока его возглавлял Геннадий Онищенко. Теперь о ситуации с коллекторами, по словам Власса, вспоминают лишь после совсем вопиющих случаев, когда дело доходит до убийства или массовых побоищ. А драки с их участием в подъездах, на детских площадках стали уже почти обычным делом.

Этой же точки зрения придерживается и представитель НАФИ Ирина Лобанова: "За последние 2 года сильно – на 10% – выросло число россиян, полагающих, что их права на финансовом рынке никак не защищены. И люди, чувствуя свою незащищенность, думают, что имеют право играть нечестно. То же самое касается и коллекторского рынка. Если люди считают деятельность коллекторов незаконной, неподнадзорной государству, то они не готовы доверять и вообще разговаривать с коллекторами".

Примечательно, что правовую шаткость своего положения признают и сами коллекторы. По словам Алексея Саватюгина, на фоне кризиса неплатежей усиливается внимание государства и общества к их деятельности, и, например, число запросов о нарушениях с их стороны в НАПКА за год увеличилось в 5 раз. "Проблемы коллекторского бизнеса обсуждаются на самом высоком уровне, внимание обратил уже даже Совет безопасности", – отметил Саватюгин.

О необходимости развития цивилизованного взыскания долгов, создания нормативно-правовой базы деятельности коллекторов говорила на конференции и начальник отдела банковской деятельности департамента финансовой политики Минфина Екатерина Трубникова. Она отметила, что объем просроченной задолженности, которую передают коллекторским агентствам, стабильно растет. И речь идет о долгах не только по кредитам, но и по оплате услуг связи, ЖКХ.

И даже представитель Общероссийского народного фронта (ОНФ) из проекта "За права заемщиков" Евгения Евмененко высказала озабоченность действиями коллекторов. По ее мнению, необходимо принятие специализированного закона, который в том числе должен предусмотреть запрет "на прямое взаимодействие с должником тех сотрудников, которые имеют в прошлом судимость за преступления против личности".

Андрей Власс обратил внимание, что в последнее время правительство выделяет сотни миллионов рублей на программы повышения юридической грамотности населения тем же банкирам и их ассоциациям, но сами банки продолжают ту же политику ростовщиков. "Самое обычное дело сейчас, если человек сам, без юридической поддержки обращается в банк из-за неспособности погасить кредит, всучить ему под видом якобы реструктуризации долга новый кредит – в счет погашения предыдущего, под еще более грабительские проценты, – говорит эксперт. – Так человек становится еще более злостным неплательщиком".

Если же действовать по закону, через суд, подав заявление о расторжении кредитного соглашения, нормальный аудит и перерасчет кредита дает списание, по нашей практике, примерно 50–80% начисленных банком сумм. Это и все скрытые комиссионные, пени и дикие штрафы по 1% за день просрочки и т. д. Так что на самом деле вся нынешняя статистика неплатежей и просрочек по банковским кредитам – фикция. Половина называемых там сумм – 600–700 млрд рублей – это на самом деле "накрутки" банков клиентам, по сути, прямое жульничество".

Банкротство для избранных

По поводу возможных способов выхода из положения эксперты говорят осторожно. Но все – и коллекторы, и юристы – сходятся, что долгожданный закон о банкротстве физлиц проблемы не решит. "Во‑первых, механизмы, которые предлагает этот закон, не имеют каких-либо преимуществ для кредиторов по сравнению с передачей долга коллекторам, – говорит руководитель практики банкротства и антикризисной защиты бизнеса юридической компании "Пепеляев Групп" Юлия Литовцева. – Во‑вторых, эти процедуры достаточно дороги, и затевать их будет иметь смысл лишь в тех случаях, когда задолженность намного выше установленного порога в 500 тыс. рублей. Поэтому массовых банкротств физлиц мы не ожидаем. Сами должники, в отличие от кредиторов, могут возбуждать дела о банкротстве при любой сумме долга. Но для должника это не только дорого: ему нужно взвесить все риски перед началом, поскольку в рамках этой процедуры могут оспариваться сделки не только самого должника, но и, например, его супруги. В законе есть и пробелы. До сих пор не решен вопрос возможности обращения взыскания на единственное жилье гражданина. Если этим жильем будет даже дворец из 150 комнат, по закону все равно нельзя понудить избавиться от него и переселить в 1‑комнатную квартиру".

"Сегодня на улицы выходят митинговать люди, взявшие валютную ипотеку, – отметил, в свою очередь, Андрей Власс. – А это состоятельные люди – те, кто раньше имел бизнес или работал в нескольких местах с хорошим доходом. Потребительские же кредиты брали люди куда менее состоятельные, которые жили от зарплаты до зарплаты, и их в десятки раз больше.

На этом фоне и коллекторов, вероятно, тоже ждут тяжелые времена. Люди теряют работу, их доходы сокращаются. Раньше не платили, когда денег просто переставало хватать на обычные расходы, и коллекторы брали большинство клиентов на испуг – люди отказывались от других расходов и шли к банкомату. Теперь же многие не платят, поскольку денег уже и на хлеб не хватает. И как бы коллекторы ни старались – денег им не получить, поскольку их у граждан уже нет".

0

0

0

0

0

0

Комментарии 0