Некоторым россиянам станет сложнее получить кредит, а родители будут иметь доступ к счетам своих детей

Все иллюстрации к материалу: amic.ru

В июле большинство изменений в законодательстве будет касаться финансов. К примеру, Банк России дополнительно ужесточит правила выдачи кредитов — у части россиян шансы на одобрение значительно уменьшатся. При денежных переводах через СБП теперь будет обязателен ИНН. Кроме того, появится новый страховой продукт — полис страхования жизни с инвестиционной доходностью.

Подробнее об этих и других самых важных изменениях, которые ждут россиян в июле 2026 года, — в карточках на amic.ru.

Биометрия при сделках с недвижимостью

С 1 июля у россиян появится возможность оформить сделку купли-продажи или дарения жилья в полноценно дистанционном формате: посещать МФЦ или нотариуса не придется. Изменение стало возможным благодаря расширению функций биометрии в стране.

Чтобы провести удаленную сделку, понадобятся усиленная квалифицированная электронная подпись (УКЭП) и подтверждение личности через Единую биометрическую систему (ЕБС). Естественно, свою биометрию нужно будет сдать заранее.

Таким образом, сделки, участники которых находятся в разных городах или один из них просто не может присутствовать лично, станут гораздо проще. Власти хотят не только сделать процедуру более удобной, но и сократить количество лишних визитов в госучреждения, если это необязательно.

ИНН при переводах через СБП

Российские банки с 1 июля начнут проверять ИНН россиян, которые совершают денежные переводы через Систему быстрых платежей (СБП).

Впрочем, законодатели уверяют, что для граждан ничего не изменится: как и раньше, деньги можно будет легко отправить через мобильное приложение, используя лишь номер телефона. А вот индивидуальный налоговый номер банки должны будут проверить самостоятельно.

Такая мера — еще один шаг к повышению безопасности банковских операций. Так власти борются с мошенниками, которые часто выводят деньги через банковские карты подставных лиц — дропперов.

Ограничение выдачи кредитов

Банк России с 1 июля ужесточает правила выдачи кредитов для россиян, которые уже тратят большую часть своих доходов на погашение займов. Кредитные организации и раньше главным образом ориентировались на показатель долговой нагрузки (ПДН) клиента, но теперь правила принятия решений станут еще более строгими.

Ограничения коснутся тех, кто уже тратит на платежи больше половины дохода. А самыми жесткими условия будут для россиян, чей ПДН превышает 80%.

Впрочем, о полном запрете на выдачу кредитов таким гражданам речи не идет. Просто доля подобных "неблагонадежных" займов от общей выдачи кредитов в банках не должна будет превышать определенного лимита.

Тем не менее очевидно одно: получить новый заем россиянам, у которых уже есть кредиты, станет сложнее. Вероятность одобрения снизится. Причем речь идет не только о банках, но и о микрофинансовых организациях.

Кроме того, Центробанк продолжает ужесточать правила оценки доходов заемщиков. Теперь, если вы укажете доход без подтверждающих документов, банк примет во внимание лишь 90% от указанной суммы. Ожидается, что через год в России и вовсе перестанут рассматривать заявки, если доходы клиента не подтверждены.

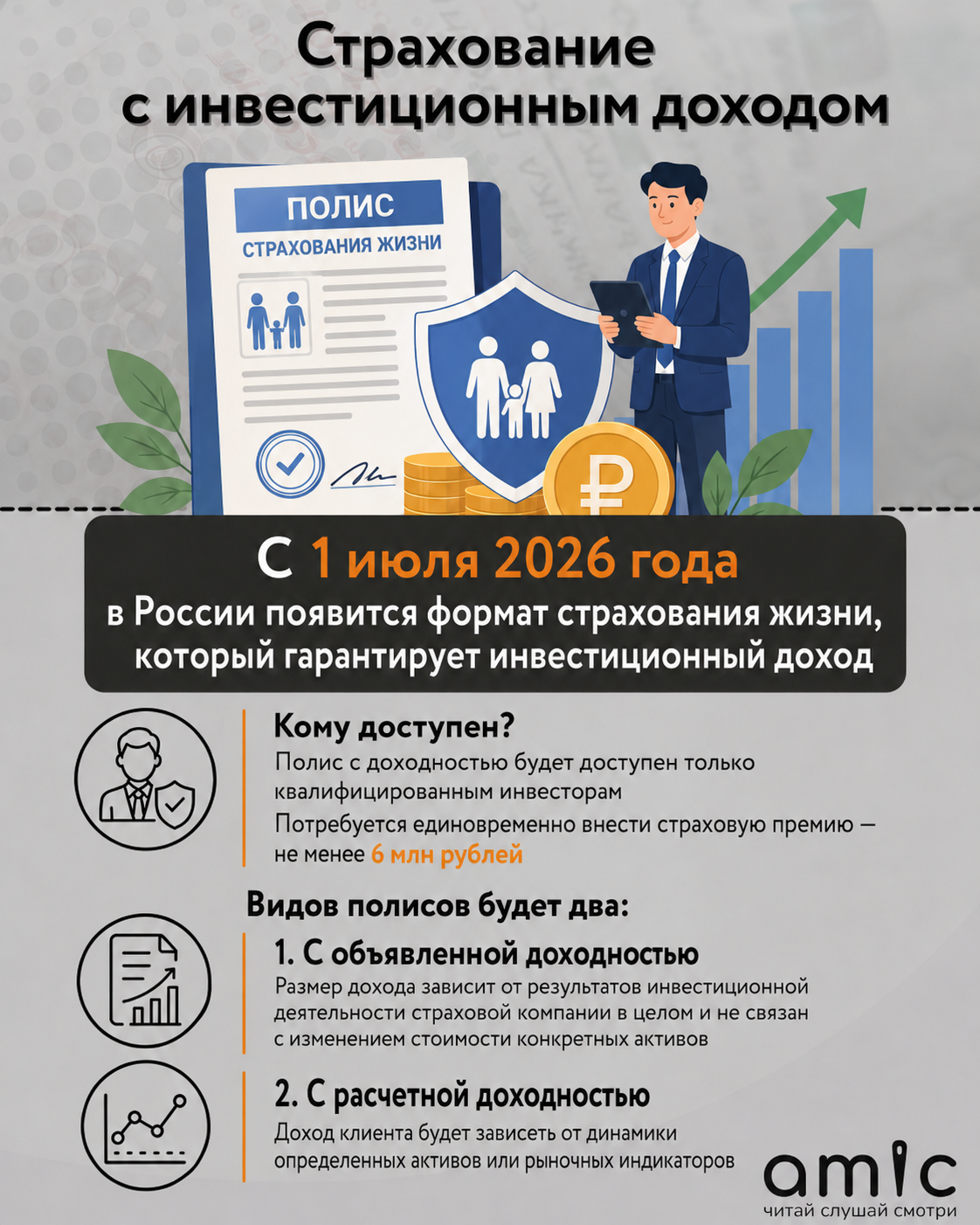

Страхование жизни с инвестиционным доходом

На страховой рынок России выводят новый продукт, который позволит гражданам не только застраховаться, но и получить инвестиционный доход. Впрочем, такие полисы будут доступны не всем, а лишь квалифицированным инвесторам. Кроме того, потребуется одним разом внести страховую премию — не менее 6 млн рублей.

Тем, кто подходит под условия, будет доступно два вида страхования:

- Страхование с объявленной доходностью. Размер дохода в этом случае будет фиксированным, а изменение стоимости акций, облигаций или недвижимости на него никак не повлияет.

- Страхование с расчетной доходностью. Здесь размер дохода будет меняться в зависимости от ситуации на рынках финансов.

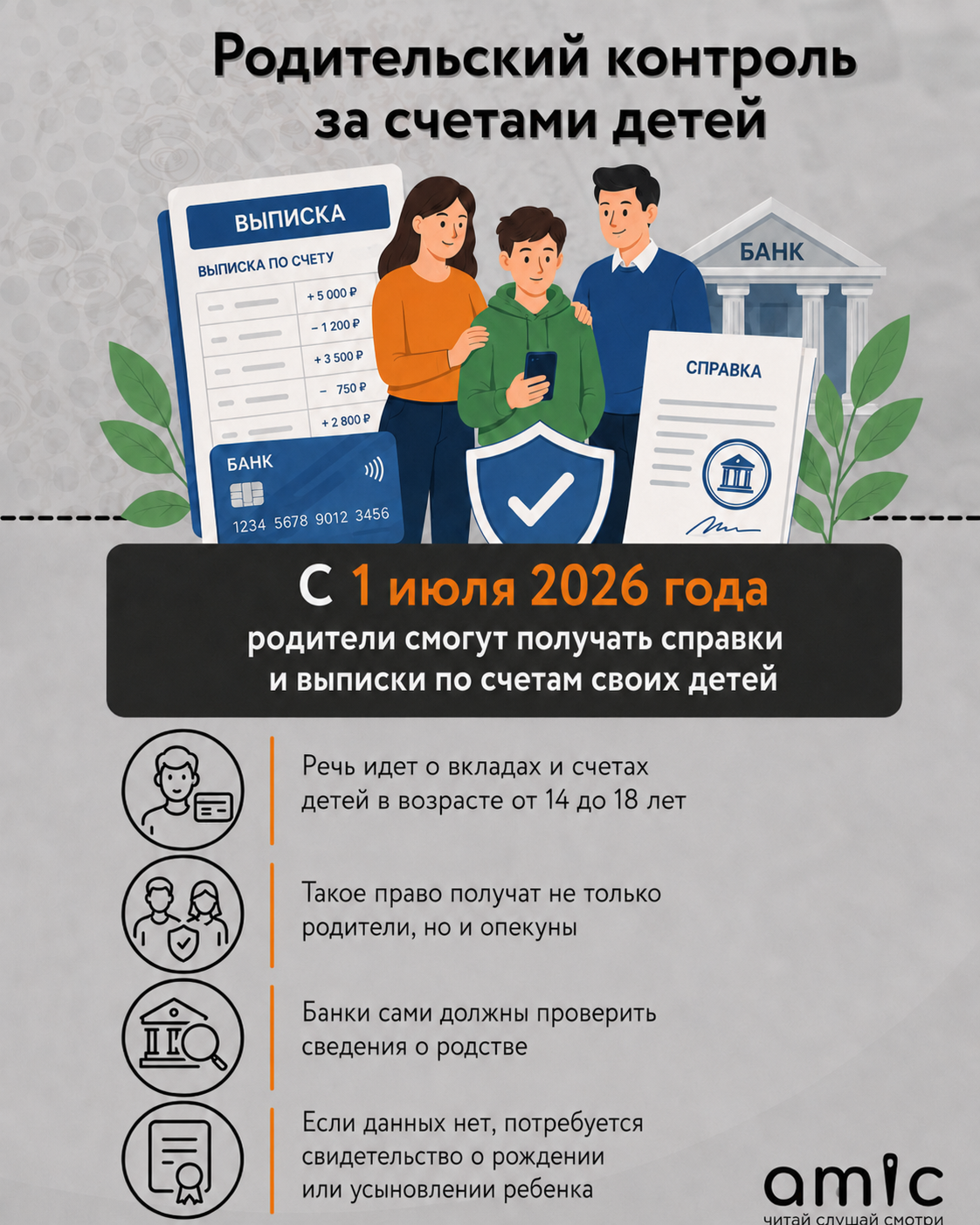

Родительский контроль за счетами детей

Родители или опекуны с 1 июля будут иметь право получать справки и выписки по счетам своих детей в возрасте от 14 до 18 лет.

Причем родство банк должен будет проверить самостоятельно через единую централизованную цифровую платформу в социальной сфере или единую систему межведомственного электронного взаимодействия.

Если нужных данных там не окажется, родителям все-таки придется предоставить документы: свидетельство о рождении или усыновлении либо акт органа опеки о назначении попечителя.

При этом получить справку или выписку по счетам ребенка, который уже вступил в брак или официально признан дееспособным, не получится.

Новые правила семейной ипотеки

Важно: официально правила выдачи льготной ипотеки пока не меняли. Но СМИ и эксперты ожидают, что об этом объявят в самое ближайшее время. Как сообщили

"Известия" со ссылкой на проект будущего документа, ставка по льготной семейной ипотеке может стать дифференцированной. Напомним, сейчас ее выдают под 6% годовых. Возможно, совсем скоро она будет зависеть от количества детей в семье.

Так, в Москве, Санкт-Петербурге, Московской и Ленинградской областях для семей с одним ребенком ставка может составить 12%, с двумя детьми — 10%, с тремя — 8%, с четырьмя — 6%, а с пятью и более — 4%. Ожидается, что в остальных регионах ставки будут ниже на 2% — диапазон составит от 10% для семей с одним ребенком до 2% для семей с пятью и более детьми.

Максимальная сумма ипотеки тоже, возможно, будет зависеть от количества детей:

- для столичных регионов — не более 12 млн для семей с одним ребенком, до 15 млн — для семей с двумя детьми и до 18 млн — для семей с тремя и более детьми;

- в других регионах — не более 6 млн рублей для семей с одним ребенком, 8 млн — с двумя детьми, 10 млн — с тремя и более детьми.

Ожидается, что ставку по ипотеке могут пересчитать, если в семье появится еще один ребенок. Кстати, по данным "Известий", срок льготных условий тоже ограничат — он составит 15 лет. После этого ставка "вырастет" до рыночной.

Впрочем, стоит дождаться официальных сообщений.

Повысят ли тарифы ЖКХ?

Нет. Традиционного июльского повышения тарифов на коммунальные услуги в 2026-м не будет.

В этот раз индексация будет двухэтапной. Первый этап провели еще в начале года: тарифы выросли на 1,7%. А вот второй, куда более ощутимый, пройдет 1 октября 2026 года. Рост стоимости коммунальных услуг в зависимости от региона составит от 8 до 22%. Так, в Алтайском крае предельный индекс роста определили на уровне 11,2%. Примерно на столько тарифы и подорожают. Впрочем, где-то рост может быть немного другим: все зависит от вида коммунальной услуги и муниципалитета.

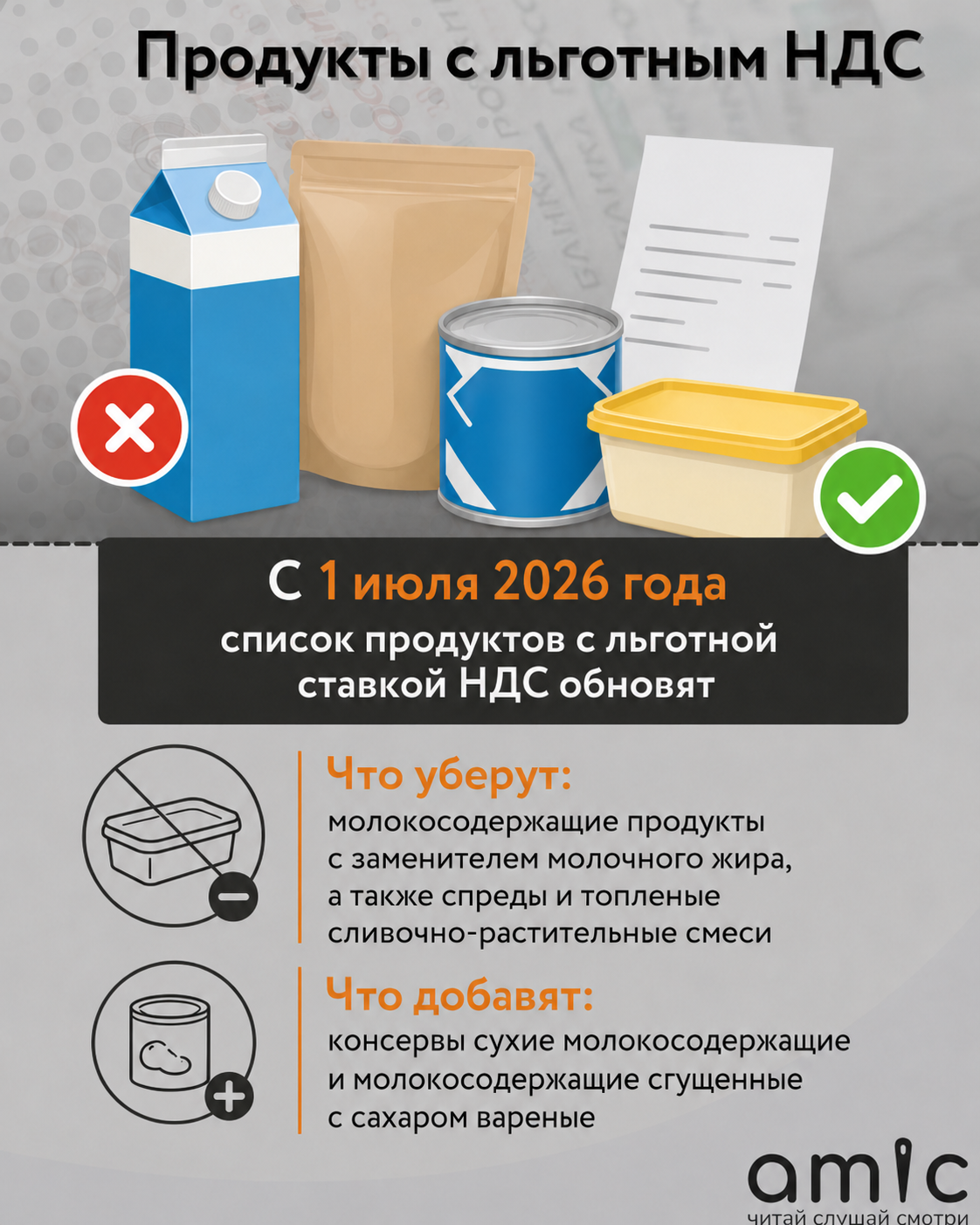

Продукты с льготным НДС

С июля изменится список продуктов, которые облагаются налогом на добавленную стоимость (НДС) по льготной ставке 10%.

Из него уберут молокосодержащие продукты, в составе которых есть заменитель молочного жира. Не будет там теперь и спредов с топлеными сливочно-растительными смесями. Зато в список включили сухие молокосодержащие консервы и вареную сгущенку, изготовленную из молока.

Кому поднимут пенсию?

Категорий будет три.

Первая — пенсионеры, отметившие в июне 80-летие. Им удвоят размер фиксированной выплаты — это сумма, которая уже "зашита" в структуре пенсии. В 2026-м эта выплата составляет 9584,69 рубля — на столько и вырастет пенсия. Также после достижения 80 лет пенсионерам положена еще и надбавка за уход — 1413,86 рубля.

Вторая — получатели, оформившие в июне I группу инвалидности. Им тоже удваивают фиксированную выплату. Соответственно, и прибавка составит 9584,69 рубля.

Фиксированную ставку могут удвоить только один раз. Так что пенсионеры, уже перешагнувшие 80-летний порог, в случае оформления инвалидности второй прибавки не получат. Как и пенсионеры с I группой инвалидности, которым исполнилось 80 лет.

Третья категория — пенсионеры, которые в июне 2026-го уволились с работы. Им пересчитают пенсию с учетом всех положенных индексаций, которые были пропущены за период "заморозки".

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}