Распродажа по-русски: читайте мелкий шрифт в договоре

22 декабря 2009, 11:48, ИА Амител

Один из главных вопросов, который многие решают в эти дни, - что подарить близким? Когда денег на желаемое не хватает, сама собой приходит мысль: можно занять. У банка. Как кажется, немного и ненадолго. Впрочем, эксперты утверждают: все это иллюзия.

"С момента начала кризиса ставки по потребительским кредитам выросли, и кредит под 40, 50, 60 процентов годовых все еще популярен. И банки не снижают ставки", - констатирует Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей.

Правда, о том, насколько высоки ставки, потребитель в большинстве случаев узнает, уже совершив покупку.

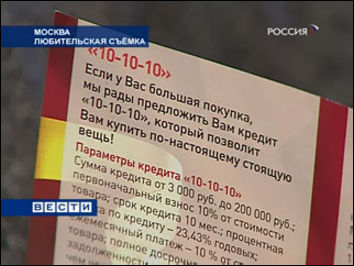

Корреспонденты "Вестей" пытаются приобрести в кредит мобильный телефон. Представитель банка бодро знакомит их со схемой выдачи кредита. В рассказе фигурирует лишь число 10 - первоначальный взнос, срок выплаты и сумма переплаты.

- Вторая десятка что означает?

- Означает, что 10% переплата в месяц.

Но при внимательном прочтении рекламного проспекта обнаруживается, что выплачивать придется не 10, а 24%. В кредитном договоре находим уже новую цифру - годовая ставка, оказывается, - 37%. И это еще не все. Рядом указана некая "полная стоимость кредита"!

- А вот полная стоимость кредита 50,59 - это что значит?

- Туда входят абсолютно все комиссии. Не обращайте внимания на эту цифру. Она вообще не относится к вашей переплате.

Но как говорят эксперты, именно эта цифра должна остановить покупателя. "У вас не будет шанса не заплатить эти комиссии. У них вся система устроена таким образом, чтобы вы эти 50% годовых отдали им и через комиссии, которые устанавливаются в банкоматах", - поясняет Дмитрий Янин.

Вот и выходит: стоимость телефона 15 тысяч рублей; представитель банка обещает, что переплатить придется всего полторы тысячи, а на деле - не меньше трех. Не то, чтобы кто-то кого-то обманул. Просто деликатно промолчали. Все ведь написано!

"Если нет полной стоимости кредита, которая суммирует абсолютно все платежи, то банк нарушает закон, и гражданин может пожаловаться, и банку придется очень кисло", - утверждает Павел Медведев, член комитета Госдумы по финансовому рынку. Но кисло, пока приходится тем, кого убедили не обращать внимания на "неудобные" цифры.

- У нас сотрудница попала вот в эту яму. Не знаю, сколько она - лет пять или шесть - не может выплатить кредит.

Очередной магазин, другой банк и новая попытка приобрести в кредит телефон:

- А сколько составит годовой процент?

- 35%

- А общая стоимость кредита?

- Ни скрытых комиссий, ни за выдачу кредита ничего не взимается.

Здесь, казалось бы, потребителя не ожидает никаких неприятных сюрпризов. Но, как говорят эксперты, дороговато. За вещь, которая подешевеет уже через несколько месяцев, 40, 50, а то и 60 - просто грабительские проценты. Историй, когда такой кредит стал слишком обременительным, тысячи, - сообщают "Вести".

0

0

0

0

0

0

Комментарии 0