Рынок автострахования в России находится в глубоком кризисе

04 декабря 2014, 10:00, ИА Амител

По его словам, кризис начал вполне отчетливо формироваться в прошлом году. Причиной тому послужили: в части ОСАГО - отход госорганов от ранее согласованных со страховщиками позиций в развитии рынка и законодательных изменений, в части КАСКО - падение продаж новых автомобилей и изменение потребительского поведения, и в целом - распространение закона о защите прав потребителей на страховые отношения и формирование бизнеса автоюристов.

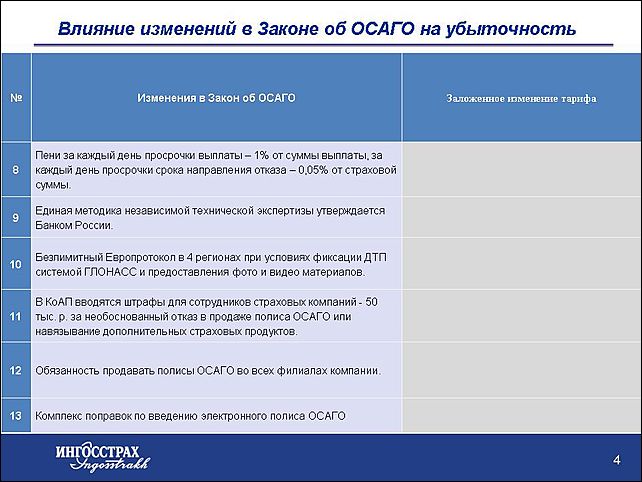

К тому же в законе об ОСАГО произошел ряд изменений (иллюстрации смотрите ниже).

- Каждое из изменений имеет свою цену, - говорит Игорь Ямов. - Рынок при данных новшествах получил только одно - увеличение тарифа. То есть повышение лимита выплат по ущербу имуществу с 120 тыс. до 400 тыс. р. повлекло увеличение тарифа ОСАГО на 23,2 процента, - отмечает Иорь Ямов. - По заказу Российского союза автостраховщиков было сделано несколько актуарных исследований и написано письмо в ЦБ (регулятор рынка страхования, - прим. Автоамика) с приложением расчетов. Они показывают, что сегодня к тем изменениям, которые сделаны в тарифах, необходимы еще определенные надбавки. А впереди нас ждет страшная вещь: 1 апреля 2015 года грядет повышение лимита выплат по жизни и здоровью каждому потерпевшему со 160 до 500 тыс. руб. И, по нашим расчетам, с этого времени потребуется повышение тарифа на 65,6%. Не получив данные добавки, мы ровно на ту же величину будем иметь рост убыточности по портфелю ОСАГО.

По мнению Игоря Ямова, Центробанк не сможет одобрить увеличение тарифов по политическим причинам:

- Понятно, что политическая часть, которая оказывает влияние на ЦБ, очень сильная. У нас автомобилей физлиц - 45 млн. Автомобиль в среднем использует семья. Это значит, что увеличение тарифов затрагивает 63-65 млн. избирателей из 80 млн. При понимании, что страна вваливается в макроэкономический кризис, и вряд ли у нас жизнь будет лучше в ближайшее время, надо иметь большую политическую волю, чтобы решиться на такое изменение тарифов. Сейчас мы живем в той ситуации, когда недотарификация очевидна и понятна всем. Есть конкретные цифры, которые трудно опровергнуть, и есть понимание того, что работать на рынке страхования, не работая на рынке ОСАГО, практически невозможно.

Что касается рынка КАСКО, в котором компания "Ингосстрах" традиционно является лидером, то здесь основные проблемы: снижение продаж новых автомобилей и как следствие снижение дохода от КАСКО, увеличение расходов на ремонт, вызванное ослаблением курса рубля, сложившаяся законодательная и судебная практика в части условий урегулирования страховых случаев и оценки размера ущерба.

- Рынок КАСКО в России напрямую связан с продажей новых авто. Авторынок прошел все стадии взросления за год, в то время как другие развитые рынки проходили их за 10-15 лет. Отличительной чертой этого взросления стало то, что маржинальность продаж авто с 8-10 процентов снизилась до минимальных 2-3 процентов. Поскольку рынок КАСКО тесно коррелирует с продажей новых авто, то кризисные явления оттуда "переползли" на рынок КАСКО, - говорит Ямов.

Принципиально новая вещь, которая появилась на рынке автострахования — это распространение положения закона о защите прав потребителей на страховые отношения. Последствия этого новшества очень многогранны и в целом для страхового рынка крайне негативны.

- До появления закона о защите прав потребителя на страховом рынке мы жили в простой парадигме. А сейчас у нас появились абсолютно новые параметры — это судебная практика и клиентское поведение. Судебная практика выглядит так: если у вас есть бумажка под названием полис, то страховая компания платит, каким бы абсурдным иск ни был. У нас в правилах написано одно, а нам говорят другое: читайте статью Гражданского кодекса, у вас 4 исключения из страхового покрытия, за все остальное вы платите! Собственно, такой подход ни в каких тарифах не был заложен. Никто не предполагал, что вся наша работа по справедливой оценке рисков, актуарные расчеты и т.д. будут пустыми. Человек, который дошел до суда и попал под положение закона о защите прав потребителей, с вероятностью 98,6 процентов в суде выиграет. В результате, помимо страхового ущерба, мы заплатим все штрафные санкции, пени и т.д., - поясняет представитель "Ингосстраха".

На почве данной судебной практики сложился устойчивый бизнес, который находится в "серой" зоне – автоюристы попросту "обувают" страховые компании. То есть без суда убыток компании составляет, условно говоря, 1, а если компания прошла через суд, то убыток составит 1,86. Главная проблема – этот бизнес "де факто" не нарушает действующее законодательство, а по сути своей означает изъятие денег из страховой компании. И это очень приличный бизнес. Так, в 2012 году страховой рынок заплатил по судебным решениям порядка 19 млрд. руб., в 13 году – 30-32 млрд. Это и есть плата рынка за распространение норм закона о защите прав потребителей на страховые отношения.

Помимо профессионального мошенничества со стороны автоюристов, процветает и мошенничество со стороны обычных страхователей, которые обманным путем пытаются получить больше денег, нежели им полагается. Все это в совокупности приводит к дополнительным убыткам. А во время кризиса данный фактор становится особо значимым.

Иностранные страховщики в сложившейся ситуации попросту не хотят работать в России и уходят с нашего рынка. Это, в частности, сделал один из ведущих экспертов в области автострахования - компания "Альянс". До нее зафиксировал убыток "Цюрих", который потратил значительные средства в том числе и на поддержку автострахования. То есть все более-менее активные игроки покинули рынок, понимая, что в ближайшем будущем здесь делать нечего.

- Но для компании "Ингосстрах", несмотря на все трудности, уходящий год был замечательным. Это не только внутренняя оценка, это оценка регулятора. Мы пошли поперек рынка, даже начали действовать перпендикулярно ему. И мы получили хороший результат. Но самое главное - мы оптимистично, уверенно смотрим в будущее. Мы наметили контуры преодоления кризисной ситуации. И нам важно, чтобы наши клиенты понимали - нет жирных, толстых страховщиков, которые наживаются на народе. Есть математические расчеты и экономические реалии, - заключил Игорь Ямов.

0

0

0

0

0

0

Комментарии 0